お金が絡むところ、マイルが貯まります。

投資もそのひとつ。金融商品を購入するのですから、投資でもマイルが貯まります。もちろん、普通に投資ををしてもマイルは貯まりません。ちょっと一工夫が必要となるのですが、陸マイラーならついつい、マイルが貯まらない投資よりも、マイルが貯まる投資を選びたくなりますよね。

しかし投資の本分は、どれだけのリターンが得られるかであって、マイルがどれだけ貯まるか、ではありません。投資ではカッチリ儲けて、マイルをガッツリ貯める方法があるのか、探ってみましょう。

投資はむずかしい

預貯金でお金が増えたのは昔の話。今は利子なんて無いのも同然。お金を増やそうと思うと、投資は避けて通れません。

投資と一口で言っても、株式や債券、投資信託、さらにそれぞれに銘柄があったりして、もう何を買ったらいいのやら不明なことが多すぎ!社会人数年目に株式を購入してみたものの、何となく上がりそうな銘柄を購入しては損切をすることの繰り返し。

唯一成功したのが、株主優待目的に購入したカゴメとスターバックスコーヒー株。スターバックスコーヒーは上場廃止となってしまいましたが、最終的には購入価格の3倍以上になっていましたし、カゴメは今もホールド中ですが、一時購入価格の4倍ほどになっていました。一単元しか買っていなかったので、大して儲かってはいませんが、もっと買っておけばと思ってもその時は下がるのが怖くて買えませんよね。

失敗続きの株式投資に懲りて、次に挑戦したのが投資信託。積立投資で毎月ちょっとずつ購入することでリスクを分散する方法を半信半疑ながら試してみることに。1年半ほど自動購入していたのですが、積立投資をしていた野村ジョイ(その後野村ネット&コール、現在は野村證券に吸収)で、その投資信託の取り扱いが中止に。積立投資は自動的に終了となってしまいました。

その後は売却もせず放置していたところ、アベノミクスの波に乗って、いつの間にかグングンと上昇。投資信託なのに価格が2倍以上になってしまい、もっと購入して置けば良かった、とまたまた後悔することに。

人間が関与するとどうしても”感情”に左右されてしまって投資はうまくいかないことが多くなりがち。そこで”感情”を排して”情報と経験”で投資を行おう、とAI(人工知能)を利用した投資が出てきたわけです(たぶん)。

マイルが貯まるロボットアドバイザー投資

AIを利用した投資、ロボットアドバイザー投資がいくつか誕生しました。一定のアルゴリズムを与えておけば、その方針に沿った投資をしてくれます。現在のところ、一般人の私たちが購入できるのは、インデックスファンド(投資信託)を最適なバランスで所有するように自動で調整してくれる機能を持った、ロボットアドバイザー投資です。

その中で、マイルが貯まるロボットアドバイザー投資には、ANAと提携している「WealthNavi for ANA」と、JALと提携している「THEO+〔テオプラス〕JAL」があります。

WealthNavi for ANA

世界の富裕層が利用する金融アルゴリズムで、国際分散投資を行うのがWealthNaviです。

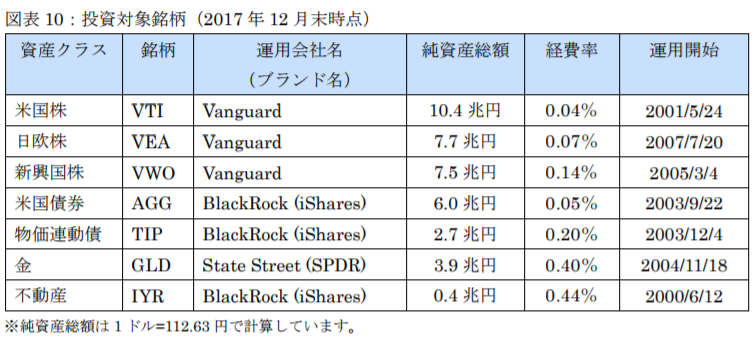

WealthNaviでは、顧客のリスク許容度を診断し、許容度に応じて組み入れる投資対象とその割合を選定します。投資するのは厳選されたETF(金融取引所で取引される投資信託、上場投資信託)。2017年末時点では下記銘柄に投資しているそうです。

購入後は最長でも半年に1回、積立投資の場合は追加投資時に最適なバランスになるように自動で調整します。

ANAと提携した「WealthNavi for ANA」は、WealthNaviに投資するとANAマイルが貯まる、ANAマイレージクラブ会員向けのロボットアドバイザー投資です。投資内容などは通常のWealthNaviと同じですから、ANAマイルが貯まる方がお得です。

ANAマイルが貯まるのは、次の条件をクリアしたときです。

1.WealthNavi for ANAにて口座開設後に、30万円以上入金しリスク許容度の設定をすると、300マイル。

2.以下の期間毎に、平均資産評価額を算出し、平均資産評価額が100万円以上の方(期間毎に50マイル付与。年間最大200マイル付与。)

期間:1/1~3/31,4/1~6/30,7/1~9/30,10/1~12/31

運用開始時にANA 300マイル、以後は年間を通じて100万円以上の資産をキープするとANA 200マイル/年 が加算されます。

THEO+〔テオプラス〕JAL

THEOはアカデミックアドバイザーである加藤康之京都⼤学特定教授の監修のもと、プロの投資家が受けている資産運⽤サービスと同じ⽔準の資産運⽤を、プログラミングなどのテクノロジーを駆使することで多くの人に提供することを目指すロボットアドバイザー投資です。

WealthNaviと同じく、顧客が求める資産運用を解析し、最適な投資先の組み合わせを決定します。投資するのは地域や資産を分散させたさまざまなETF。WealthNaviに比べてかなり多くの種類のETFから投資先を選ぶようです。

組み入れる銘柄が多い分、ロボットアドバイザーが検討しなければならない項目が多くなりそうですね。THEOでは原則として月1回、組み入れた銘柄のバランスを調整しているそうです。

JALと提携した「THEO+〔テオプラス〕JAL」では、THEOに投資するとJALマイルが貯まっていく、ロボットアドバイザー投資です。「WealthNavi for ANA」と同じく、無印のTHEOに投資するのと得られる利益は同じですから、JALマイルが貯まる分、お得です。

JALマイルが貯まるのは以下の場合です。

1.「THEO+〔テオプラス〕JAL」に口座開設し、1万円以上入金、運用開始するとJAL 50マイルもらえます。

2.毎月、預かり資産1万円につき0.5マイル(3000万円を超えた部分は0.25マイル)もらえます。上限はありません。

運用開始時は50マイルと少ないですが、以後は運用している資産が増えるほど、貯まるJALマイルが増加します。陸マイラー的には「THEO+〔テオプラス〕JAL」の方がやる気が出そうです。

WealthNaviとTHEO、どっちが優れているの?

どちらのホワイトペーパー(白書。製品やサービスの機能解説や市場分析などをまとめたもの)も、同じ理論に基づいて投資すると書かれています。またWealthNaviとTHEO、両方に投資を行いその結果をブログで公開している方の記事によると、運用成績に大差は無いようです。

リンク WealthNaviとTHEOの比較(Google検索)

ETFに国際分散投資するという基本方針が同じであるので、よほどのことが無い限り、大きな差は出ないように思います。

WealthNaviとTHEO、どっちがマイルが貯まるの?

WelthNaviは最初に300マイル貯まりますが、あとはどれだけ多く投資しても年間200マイルです。

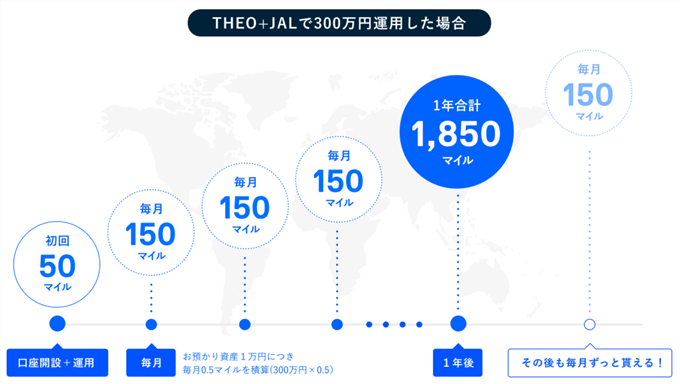

THEOでは最初に貯まるマイルは50マイルと少ないですが、100万円の資産を預けていると毎月50マイル、年間600マイル貯まります。1,000万円なら年間6,000マイルになります。

THEO+JALのサイトにはわかりやすいイラストで解説されています。

マイルがより多く貯まるのは、THEOです。

ロボットアドバイザー投資のメリット、デメリットは?

メリットはお任せ楽ちん

ロボットアドバイザー投資のメリットは、最初に運用方針を決めれば、あとはお金を預けておけば全て自動でやってくれる、楽ちんなところです。

20年、30年と長期投資を目指すのであれば、購入する銘柄の選定や、バランス調整を自動でやってくれるのはとても助かります。

デメリットはコストがかさむ

デメリットは、WealthNaviとTHEOどちらも、運用報酬が1%かかることです。

運用報酬は投資信託を所有しているとかかってくるコストです。投資信託の運用会社にとっては、運用報酬が収入になります。100万円の投資信託を1年間所有した場合、1%の運用報酬は1万円になります。

100万円の投資信託が運用に成功して105万円の価値になっていれば、1万円のコストを差し引いても104万円になりますが、100万円から増えていない場合でも1万円は差し引かれるので、99万円になってしまうのです。運用報酬って結構きついですよね。

ただし、WealthNaviやTHEOが選定しているのと同じETFを自分で購入しようとすると、為替手数料(1ドルにつき25銭)や、購入時の手数料(約定代金の0.45%程度)が必要なため、1%の運用報酬以上のコストがかかってしまいます。

海外ETFに幅広く分散投資を行い、自動的にリバランスしてもらえる便利さを考えると、1%の運用報酬は妥当とも言えます。

ロボットアドバイザー投資がしてくれないこと

ロボットアドバイザー投資がしてくれるのはあくまでも、投資目的に応じた最適なバランスでETFを購入してくれること。バランスが崩れたときは、定期的にバランス調整をしてくれます。ただし、調整は最短でも1か月間隔程度なので、日々の調整をしてくれるわけではありません。あまり頻回に調整を行うと、そのたびにETF購入、売却のコストがかさむので、当たり前と言えば当たり前。

下落相場だからと言って、ETFを売却して現金での手持ちを増やすことはしてくれません。ロボット(AI)だから、相場の下落も予測できるんじゃない?とつい考えがちですが、そんなことは不可能です。下落相場では、WealthNaviもTHEOも下落します。

インデックスファンドでマイルを貯める

自分でインデックスファンドを選び、積立投資する方法もあります。

インデックスファンドを自分で購入

インデックスファンドでは、信託報酬(運用報酬)を引き下げる競争が起きたため、かなり低コストで運用できるようになりました。

三菱UFJ国際投信のeMAXIS Slimの信託報酬は0.1095%~0.209%(2018年3月現在)。大和証券投資信託のiFreeの信託報酬は0.1836%~0.2376%、など1%の運用報酬がかかるロボットアドバイザー投資に比べてかなり低コストでの運用が可能です。

これらのインデックスファンドでは、単一指標(TOPIXやS&P500など)をベンチマークとする運用をしているため、ロボットアドバイザー投資のように分散投資にはなりません。eMAXIS Slimにも、iFreeにもバランス型(8資産均等投資)の投資信託がありますが、常に均等になるように投資されるため、自動で調整するロボットアドバイザー投資とは異なるものです。

インデックスファンドをいくつか選んで、複数のファンドに投資すれば分散投資ができますが、投資割合の調節(リバランス)は自分で行わなければならないのでマメではない人には向かない方法です。もちろん、購入しっぱなしで調節しないという選択肢もあります。

インデックスファンド投資でマイルを貯める

インデックスファンドに投資をしてマイルを貯めることもできます。

SBI証券では、毎月の投信月間平均保有金額に応じてSBIポイントが貯まります。ポイント付与率は適時見直されますが、eMAXIS SlimやiFreeなどの信託報酬が低い投信は年率0.05%(あるいは0.03%)のポイントが付与されます。

投資信託の価格が全く変動しなかったと仮定して計算してみましょう。

100万円分の投資信託(0.05%のポイント付与率)を保有している場合、1年間で貯まるSBIポイントは500ポイントです。

貯まったSBIポイントは他のポイントサービスに交換できます。

ANAマイル、JALマイルにも交換できますが、ちょっと損になるので直接交換せず、ANAマイルの場合は、Tポイント(またはnanacoポイント)に交換後、さらにANAマイルに交換すると500ポイントが250マイルになります。

JALマイルの場合は、PeXに交換後、Pontaポイントに交換しJALマイルに交換すると約200マイルになります(Pontaポイントへの交換時に手数料がかかります)。

参考 PontaポイントでJALマイルを貯める!Pontaカードの取得方法からリクルートポイントとの連携まで徹底解説

THEO+JALに投資する場合に比べると、貯まるマイルはかなり少なくなりますが、低コストで運用できることと、自分で購入するインデックスファンドを選べるメリットがあります。

SBI証券口座開設でマイルを貯める

SBI証券に口座を開設すると、マイルに交換できるポイントが貯まります。

ポイントサイト・モッピーに掲載されている広告を利用してSBI証券に口座開設し、口座開設後、SBI証券の証券総合口座から住信SBIネット銀行のSBIハイブリッド預金へ一括で50,000円以上の振替を行うと、4,000ポイント(4,000円相当)のモッピーポイントが貯まります。

モッピーポイントはポイント交換サイトのPeXやドットマネーに一旦交換し、さらにANAマイル、JALマイルに交換できます。

インデックスファンド投資を始めるなら、まずはモッピーに会員登録するとお得です。

リンク ポイントサイト・モッピー

まとめ

投資でもマイルが貯まります。

ただし、その投資は本当に自分に合っているのか、コストに見合うリターンが見込めるのか、を最初に考えることをおすすめします。

「投資は自己責任」

ですからね。

面倒なことを考えるがイヤ、という方にはSBI証券でインデックスファンドに積立投資する方法がいいかもしれません。

コメント